Chuyển tiền điện tử hay EFT đóng vai trò trung tâm trong cách các ngân hàng chuyển tiền ngày nay. Nó thay thế séc giấy truyền thống và các quy trình sử dụng nhiều tiền mặt bằng các giao dịch kỹ thuật số nhanh chóng, hoạt động trên các tài khoản séc, tài khoản tiết kiệm, liên minh tín dụng và hệ thống thanh toán trực tuyến. Tại thời điểm viết bài, hầu hết các tổ chức tài chính Hoa Kỳ đều dựa vào EFT để hỗ trợ mọi việc từ thanh toán hóa đơn trực tuyến đến gửi tiền trực tiếp.

EFT giúp người tiêu dùng và doanh nghiệp gửi và nhận tiền một cách an toàn, đồng thời hỗ trợ nhiều công việc hàng ngày. Nó giảm thời gian chờ đợi, giảm chi phí hoạt động và cung cấp trải nghiệm nhất quán hơn trên các nền tảng ngân hàng trực tuyến. Hiểu ý nghĩa của EFT trong ngân hàng có thể giúp bạn sử dụng các hệ thống này hiệu quả hơn và tránh sự chậm trễ khi thanh toán kỹ thuật số.

Định nghĩa và ý nghĩa của EFT

EFT là viết tắt của Chuyển tiền điện tử. Nó đề cập đến bất kỳ chuyển động tiền kỹ thuật số nào giữa các tài khoản ngân hàng mà không cần sử dụng tài liệu giấy. Ngân hàng EFT bao gồm nhiều loại giao dịch, bao gồm tiền gửi trực tiếp, chuyển khoản ATM, thanh toán ACH, mua hàng trực tuyến và thanh toán tại điểm bán hàng.

Các ngân hàng sử dụng mạng an toàn để xử lý từng yêu cầu EFT. Các mạng này xác thực người gửi, xác minh chi tiết tài khoản và hoàn tất quá trình chuyển tiền qua hệ thống tự động. Thiết lập này giúp giảm lỗi xử lý và hỗ trợ xử lý nhanh hơn so với thanh toán bù trừ séc truyền thống.

Cách thức hoạt động của EFT trong ngân hàng

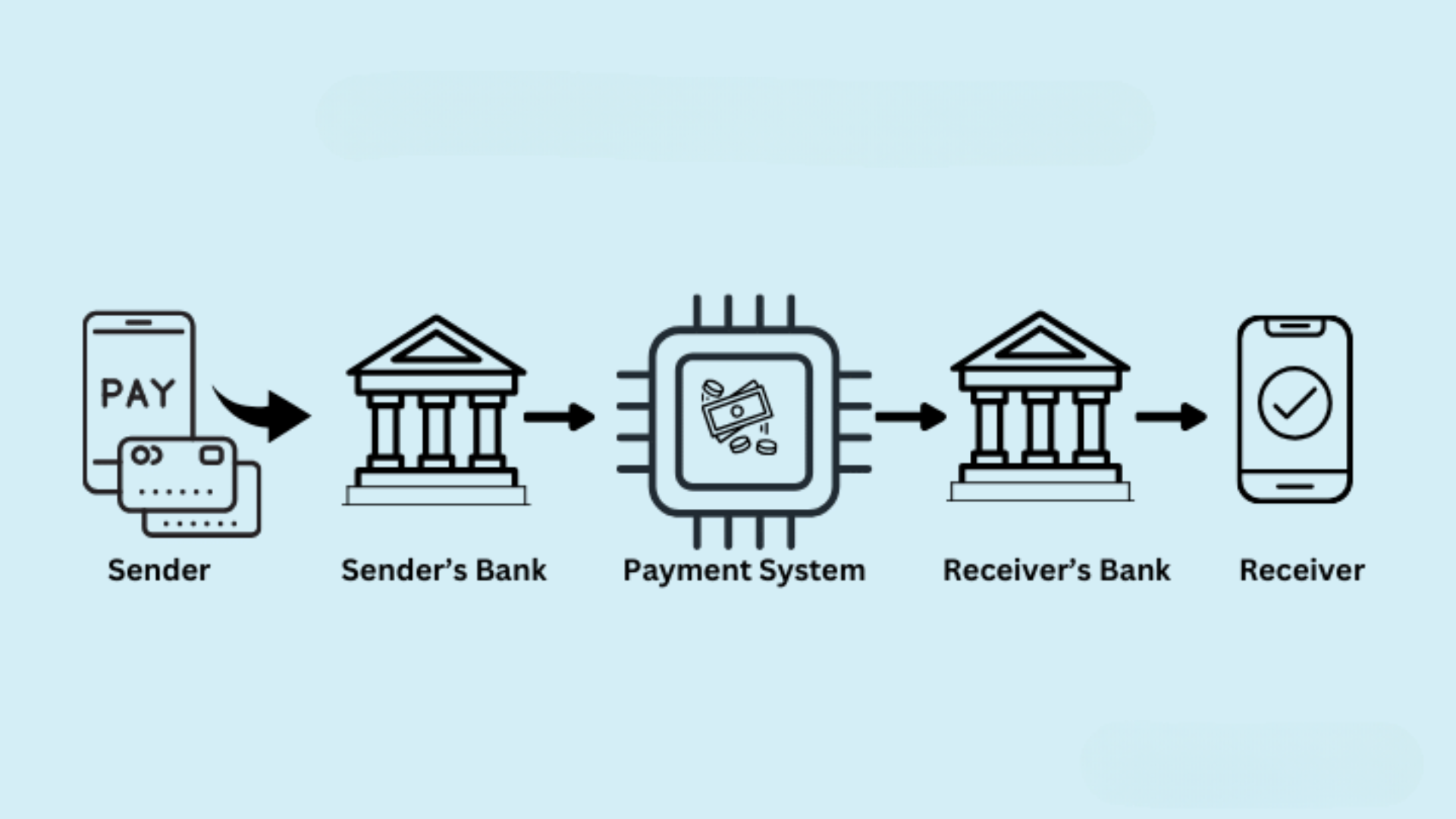

Việc xử lý EFT tuân theo quy trình công việc có thể dự đoán được thiết kế để bảo vệ dữ liệu tài chính của người dùng. Mỗi ngân hàng sử dụng nền tảng riêng nhưng các bước cốt lõi vẫn nhất quán trong toàn ngành.

Dưới đây là quy trình điển hình của giao dịch EFT:

Yêu cầu chuyển khoản được đưa vào hệ thống của ngân hàng thông qua ngân hàng trực tuyến, ứng dụng di động hoặc dịch vụ thanh toán. Người dùng xác thực yêu cầu bằng mật khẩu, mã PIN hoặc sinh trắc học. Ngân hàng xác minh số tài khoản, số tiền khả dụng và các chỉ số gian lận. Ngân hàng gửi và nhận dữ liệu thanh toán bù trừ thông qua mạng tài chính an toàn. Ngân hàng nhận tiền gửi tiền vào đúng tài khoản.

Yêu cầu chuyển khoản được đưa vào hệ thống của ngân hàng thông qua ngân hàng trực tuyến, ứng dụng di động hoặc dịch vụ thanh toán. Người dùng xác thực yêu cầu bằng mật khẩu, mã PIN hoặc sinh trắc học. Ngân hàng xác minh số tài khoản, số tiền khả dụng và các chỉ số gian lận. Ngân hàng gửi và nhận dữ liệu thanh toán bù trừ thông qua mạng tài chính an toàn. Ngân hàng nhận tiền gửi tiền vào đúng tài khoản.

Hầu hết các giao dịch chuyển khoản EFT nội địa hoàn tất trong vòng vài phút hoặc vài giờ, nhưng một số giao dịch—đặc biệt là chuyển khoản ACH—có thể mất từ một đến ba ngày làm việc tùy thuộc vào lịch xử lý của ngân hàng.

Các loại giao dịch EFT phổ biến

Thanh toán EFT hỗ trợ nhiều hoạt động tài chính được sử dụng trên toàn hệ thống ngân hàng Hoa Kỳ. Các loại EFT này giúp người tiêu dùng quản lý thanh toán mà không cần dựa vào tiền mặt hoặc gửi séc thủ công.

Gửi tiền trực tiếp

Người sử dụng lao động sử dụng EFT để gửi bảng lương trực tiếp đến tài khoản ngân hàng của nhân viên. Điều này loại bỏ sự chậm trễ và đảm bảo thời gian gửi tiền có thể dự đoán được.

Chuyển khoản ACH

Thanh toán tại Nhà thanh toán bù trừ tự động xử lý thanh toán hóa đơn tự động, ghi nợ định kỳ, thanh toán thế chấp và phí đăng ký. Chuyển khoản ACH tuân theo lịch xử lý hàng loạt, điều này có thể gây ra độ trễ ngắn.

Thanh toán hóa đơn trực tuyến

Các công cụ ngân hàng trực tuyến như PayPal sử dụng xử lý EFT để thanh toán thẻ tín dụng, tiện ích và các chi phí hàng tháng khác. Nhiều ngân hàng cho phép bạn đặt thanh toán EFT định kỳ cho các hóa đơn có thể dự đoán được.

Giao dịch thẻ ghi nợ và điểm bán hàng

Hầu hết các khoản thanh toán bằng thẻ từ tài khoản séc được tính là giao dịch EFT vì chúng chuyển tiền điện tử qua mạng ngân hàng.

Chuyển khoản ngân hàng

Ngân hàng sử dụng chuyển khoản ngân hàng cho các giao dịch có giá trị cao hoặc nhạy cảm với thời gian. Chúng có chi phí cao hơn nhưng chúng thanh toán nhanh hơn nhiều so với thanh toán ACH.

Lợi ích của EFT trong ngân hàng hiện đại

Hệ thống ngân hàng EFT mang lại một số lợi ích cho người tiêu dùng và tổ chức. Những lợi ích này giúp hợp lý hóa các hoạt động tài chính và giảm bớt công việc thủ công.

Tốc độ: EFT giảm thời gian chờ đợi và tăng tốc độ sẵn có của quỹ cho hầu hết các khoản thanh toán thông thường. Tiện lợi: Người dùng quản lý chuyển khoản từ điện thoại hoặc máy tính mà không cần đến chi nhánh. Độ chính xác: Hệ thống tự động giảm thiểu lỗi nhập liệu và cải thiện việc lưu trữ hồ sơ. Bảo mật: Ngân hàng bảo vệ dữ liệu EFT bằng cách sử dụng mã hóa, giám sát gian lận và xác thực đa yếu tố. Chi phí thấp hơn: Giao dịch EFT loại bỏ séc giấy và giảm chi phí xử lý.

Các biện pháp bảo mật được sử dụng trong giao dịch EFT

Ngân hàng áp dụng nhiều lớp bảo vệ để đảm bảo chuyển khoản EFT. Các biện pháp kiểm soát này giúp ngăn chặn truy cập trái phép và đảm bảo xử lý giao dịch chính xác.

Mã hóa: Dữ liệu di chuyển qua các kênh được mã hóa để bảo vệ thông tin tài khoản. Xác thực đa yếu tố: Người dùng xác nhận chuyển khoản bằng mã PIN, mã hoặc kiểm tra sinh trắc học. Giám sát gian lận: Ngân hàng phân tích các mẫu để phát hiện hoạt động bất thường hoặc có rủi ro cao. Cập nhật hệ thống: Nền tảng ngân hàng áp dụng các bản vá bảo mật để đóng các lỗ hổng.

Nền tảng thanh toán và dịch vụ EFT phổ biến

Một số dịch vụ được sử dụng rộng rãi dựa vào công nghệ EFT để chuyển tiền nhanh chóng và an toàn. Các nền tảng này tích hợp với các ngân hàng Hoa Kỳ và hỗ trợ các giao dịch cá nhân và doanh nghiệp.

PayPal và Venmo để thanh toán ngang hàng và mua hàng trực tuyến Zelle để chuyển khoản giữa các ngân hàng với giao hàng gần như ngay lập tức Google Pay và Apple Pay cho các giao dịch trên thiết bị di động Các ứng dụng ngân hàng hỗ trợ chuyển khoản nội bộ, thanh toán hóa đơn và gửi tiền ACH

Tính khả dụng có thể khác nhau tùy thuộc vào ngân hàng và loại tài khoản của bạn nhưng hầu hết các tổ chức đều hỗ trợ ít nhất một số dịch vụ tương thích với EFT.

Khắc phục sự cố thường gặp

Có một số vấn đề phổ biến có thể xảy ra trong hoặc sau quá trình chuyển EFT. Dưới đây là cách giải quyết chúng:

Giao dịch đang chờ xử lý quá lâu: Đôi khi, chuyển khoản EFT bị trì hoãn do xem xét gian lận. Nếu giao dịch chuyển tiền của bạn đã chờ xử lý hơn 3 ngày làm việc, hãy liên hệ với ngân hàng của bạn. Chuyển khoản bị từ chối: Chuyển khoản có thể bị từ chối do số định tuyến không chính xác hoặc không đủ tiền. Hãy xác minh rằng thông tin chi tiết của bạn là chính xác trước khi thử lại. Tiền gửi trực tiếp không hiển thị: Nếu khoản tiền gửi trực tiếp của chủ lao động của bạn bị trì hoãn, hãy xác nhận với họ để đảm bảo chuyển khoản đã được xử lý.

Mẹo

Luôn bật xác thực đa yếu tố cho ứng dụng ngân hàng. Lưu trữ số định tuyến và số tài khoản của bạn một cách an toàn. Thiết lập cảnh báo cho các lần chuyển EFT lớn để theo dõi hoạt động. Xem lại báo cáo hàng tháng để xác định các giao dịch trái phép.

Câu hỏi thường gặp

EFT có nghĩa là gì trong ngân hàng?

EFT là viết tắt của Chuyển tiền điện tử, chuyển tiền kỹ thuật số giữa các tài khoản ngân hàng.

EFT có giống như ACH không?

ACH là tập hợp con của EFT. Thanh toán ACH được xử lý theo đợt, thường chậm hơn so với chuyển khoản trực tiếp.

Chuyển khoản EFT có an toàn không?

Có. Giao dịch EFT có độ bảo mật cao do ngân hàng sử dụng mã hóa và xác thực đa yếu tố.

Việc chuyển khoản EFT mất bao lâu?

Việc chuyển tiền thường mất vài phút đến vài ngày làm việc, tùy thuộc vào loại (ví dụ: ACH so với chuyển khoản ngân hàng).

Tóm tắt

EFT đề cập đến việc chuyển tiền điện tử giữa các tài khoản ngân hàng mà không cần séc giấy. Giao dịch EFT bao gồm ACH, chuyển khoản ngân hàng, gửi tiền trực tiếp, thanh toán bằng thẻ ghi nợ, v.v. Lợi ích bao gồm tốc độ, sự tiện lợi, độ chính xác và chi phí thấp hơn cho cả doanh nghiệp và người tiêu dùng. Các biện pháp bảo mật như mã hóa, xác thực đa yếu tố và giám sát gian lận đảm bảo giao dịch an toàn. Nhiều dịch vụ phổ biến, bao gồm PayPal, Venmo và Zelle, sử dụng EFT để hỗ trợ thanh toán.

Kết luận

EFT đã trở thành nền tảng của ngân hàng hiện đại, cung cấp các giải pháp thanh toán kỹ thuật số nhanh chóng, an toàn và hiệu quả. Cho dù thanh toán hóa đơn, chuyển tiền hay mua hàng trực tuyến, EFT đều giúp các cá nhân và doanh nghiệp giao dịch tài chính suôn sẻ hơn. Với tính bảo mật mạnh mẽ và mức độ phổ biến ngày càng tăng, EFT sẽ tiếp tục định hình tương lai của thanh toán kỹ thuật số.