電子資金移動 (EFT) は、今日の銀行の送金方法において中心的な役割を果たしています。従来の紙の小切手や現金を大量に使用するプロセスを、当座預金口座、普通預金口座、信用組合、オンライン決済システム全体で機能する高速なデジタル取引に置き換えます。この記事の執筆時点では、米国のほとんどの金融機関は EFT を利用して、オンラインでの請求書の支払いから直接入金に至るまであらゆるサポートを行っています。

EFT は、消費者や企業が安全に送金および受け取りを行うのに役立ち、日常業務の幅広い範囲をサポートします。待ち時間が短縮され、運用コストが削減され、オンライン バンキング プラットフォーム全体でより一貫したエクスペリエンスが提供されます。銀行取引における EFT の意味を理解すると、これらのシステムをより効果的に使用し、デジタル決済の遅延を避けることができます。

EFT の定義と意味

EFT は、Electronic Funds Transfer の略です。紙の文書を使用せずに銀行口座間でデジタル的にお金を移動することを指します。 EFT バンキングは、直接預金、ATM 送金、ACH 支払い、オンライン購入、POS 支払いなど、多くの取引タイプをカバーしています。

銀行は安全なネットワークを使用して各 EFT リクエストを処理します。これらのネットワークは、送信者を認証し、アカウントの詳細を確認し、自動システムを通じて転送を完了します。この設定により、従来の小切手決済と比較して処理エラーが減り、より高速な処理がサポートされます。

銀行業務における EFT の仕組み

EFT 処理は、ユーザーの財務データを保護するように設計された予測可能なワークフローに従います。各銀行は独自のプラットフォームを使用していますが、主要な手順は業界全体で一貫しています。

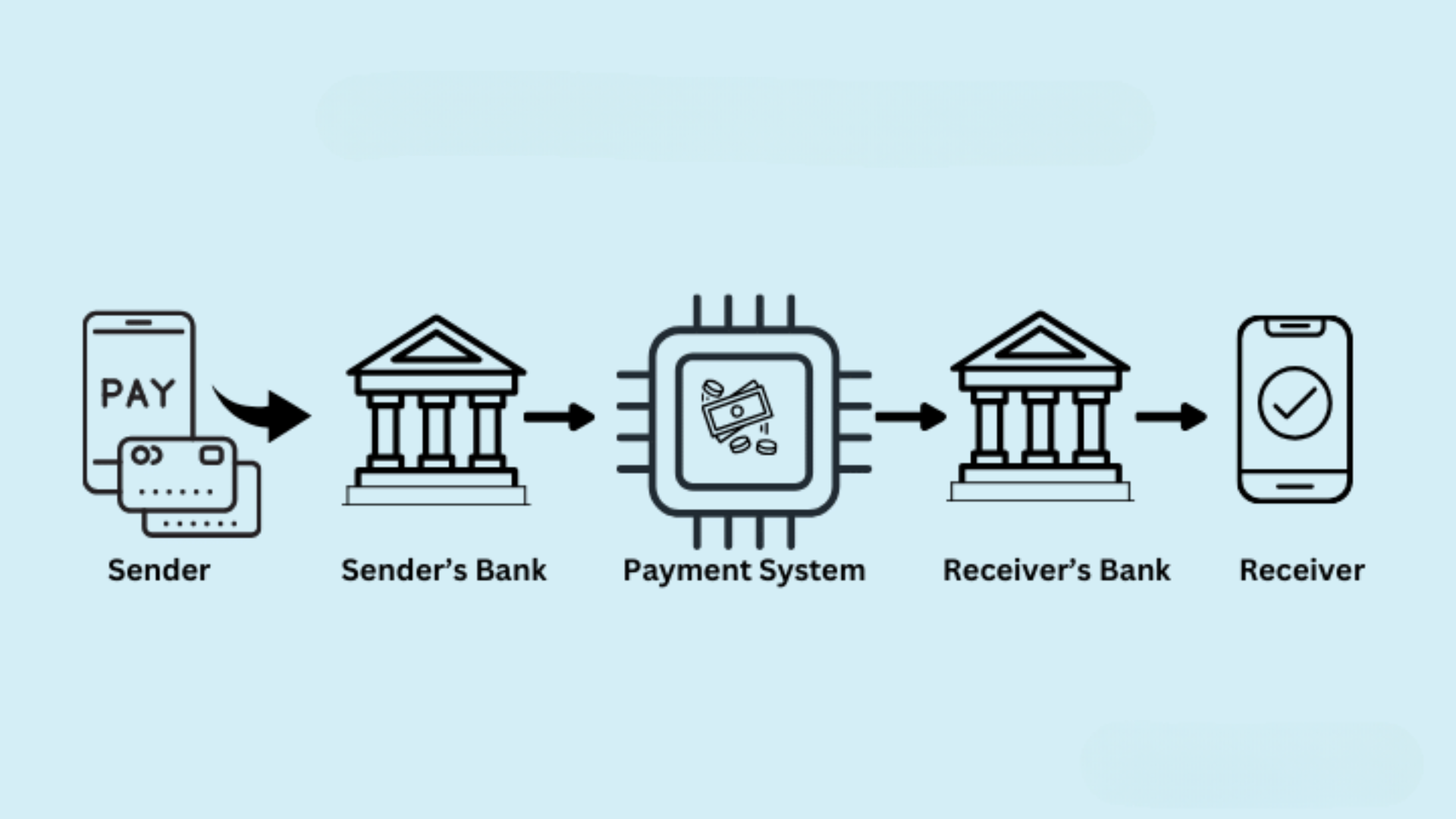

EFT 取引の一般的なフローは次のとおりです。

送金リクエストは、オンライン バンキング、モバイル アプリ、または支払いサービスを通じて銀行のシステムに入力されます。 ユーザーは、パスワード、PIN、または生体認証を使用してリクエストを認証します。 銀行は口座番号、利用可能な資金、不正行為の兆候を確認します。 銀行は安全な金融ネットワークを通じて清算データを送受信します。 受取銀行は資金を正しい口座に転記します。

送金リクエストは、オンライン バンキング、モバイル アプリ、または支払いサービスを通じて銀行のシステムに入力されます。 ユーザーは、パスワード、PIN、または生体認証を使用してリクエストを認証します。 銀行は口座番号、利用可能な資金、不正行為の兆候を確認します。 銀行は安全な金融ネットワークを通じて清算データを送受信します。 受取銀行は資金を正しい口座に転記します。

ほとんどの国内 EFT 送金は数分から数時間以内に完了しますが、一部の取引、特に ACH 送金には、銀行の処理スケジュールに応じて 1 ~ 3 営業日かかる場合があります。

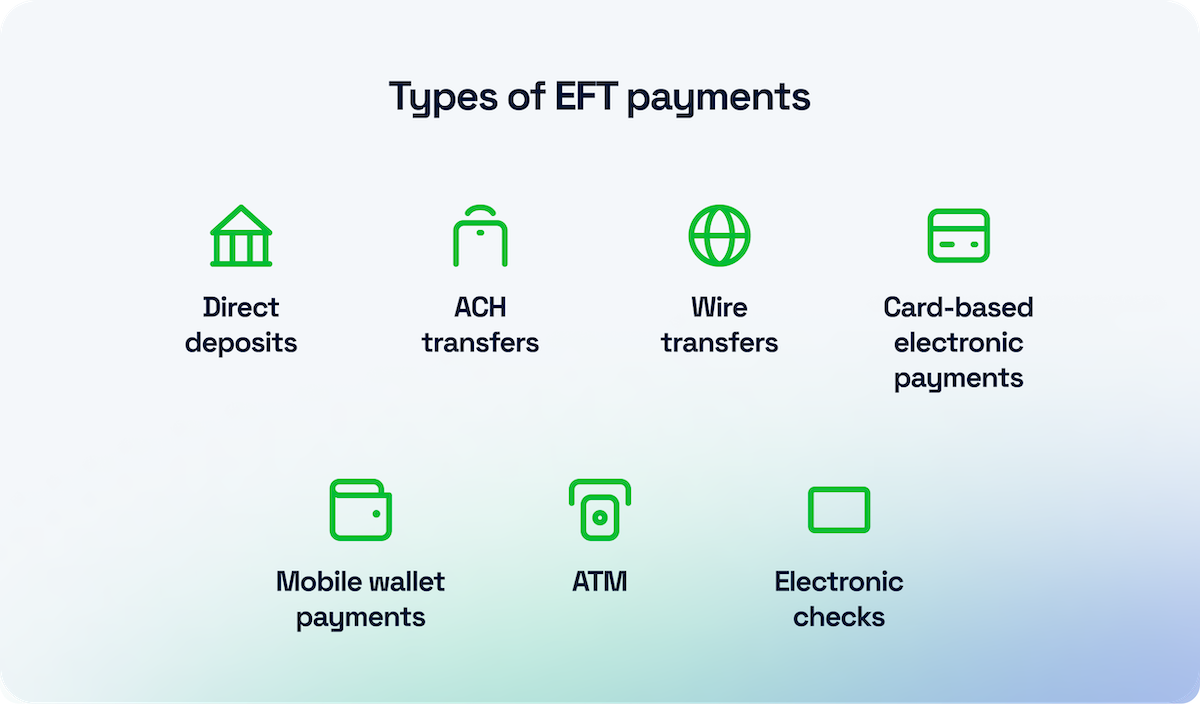

一般的な EFT 取引の種類

EFT 支払いは、米国の銀行システム全体で使用される多くの金融活動をサポートします。これらの EFT タイプは、消費者が現金や手動の小切手入金に頼らずに支払いを管理するのに役立ちます。

直接入金

雇用主は EFT を使用して、給与を従業員の銀行口座に直接振り込みます。これにより遅延が解消され、入金タイミングが予測可能になります。

ACH 送金

自動手形交換所の支払いは、請求書の自動支払い、定期的な引き落とし、住宅ローンの支払い、定期購読料を処理します。 ACH 送金はバッチ処理スケジュールに従って行われるため、少し時間がかかる場合があります。

オンライン請求書支払い

PayPal などのオンライン バンキング ツールは、クレジット カード、公共料金、その他の月々の出費の支払いに EFT 処理を使用します。多くの銀行では、予測可能な請求書に対して定期的な EFT 支払いを設定できます。

デビット カードと POS 取引

当座預金口座からのほとんどのカード支払いは、銀行ネットワークを通じて電子的に資金を移動するため、EFT 取引としてカウントされます。

電信送金

銀行は、時間に制限のある取引や高額の取引に電信送金を使用します。コストは高くなりますが、ACH 支払いよりもはるかに早く決済されます。

現代の銀行業務における EFT の利点

EFT 銀行システムは、消費者や組織にいくつかの利点をもたらします。これらの利点は、財務業務の合理化と手作業の削減に役立ちます。

スピード: EFT は待ち時間を短縮し、ほとんどの日常的な支払いで資金の利用可能性を加速します。 利便性: ユーザーは支店に出向かなくても、電話やコンピュータから送金を管理できます。 精度: 自動化されたシステムにより、入力エラーが最小限に抑えられ、記録管理が向上します。 セキュリティ: 銀行は、暗号化、不正行為の監視、多要素認証を使用して EFT データを保護します。 コストの削減: EFT 取引では紙の小切手が不要になり、処理費用が削減されます。

EFT 取引で使用されるセキュリティ対策

銀行は、EFT 送金を安全にするために複数の保護層を適用します。これらの制御は、不正アクセスを防止し、正確な取引処理を保証するのに役立ちます。

暗号化: データは暗号化されたチャネルを介して送信され、アカウント情報が保護されます。 多要素認証: ユーザーは PIN、コード、または生体認証チェックを使用して転送を確認します。 不正行為の監視: 銀行はパターンを分析して、異常なアクティビティやリスクの高いアクティビティを検出します。 システム アップデート: 銀行プラットフォームは、脆弱性を解決するためにセキュリティ パッチを適用します。

人気のある EFT サービスと支払いプラットフォーム

広く使用されているいくつかのサービスは、資金を迅速かつ安全に移動するために EFT テクノロジーに依存しています。これらのプラットフォームは米国の銀行と統合され、個人取引および企業取引をサポートします。

ピアツーピア支払いとオンライン購入には PayPal と Venmo ほぼ即時配達の銀行間送金には Zelle モバイル取引には Google Pay と Apple Pay 内部送金、請求書支払い、ACH 入金をサポートする銀行アプリ

利用できるかどうかは銀行や口座の種類によって異なりますが、ほとんどの機関は少なくともいくつかの EFT 互換サービスをサポートしています。

トラブルシューティング一般的な問題

EFT 転送中または転送後に発生する可能性のある一般的な問題がいくつかあります。対処方法は次のとおりです。

トランザクションの保留時間が長すぎる: 場合によっては、EFT 送金が不正行為の審査のために遅延することがあります。送金が 3 営業日以上保留になっている場合は、銀行にお問い合わせください。 送金が拒否されました: ルーティング番号が間違っているか、資金が不足しているため、送金が拒否される可能性があります。再試行する前に、詳細が正しいことを確認してください。 直接入金が表示されない: 雇用主の直接入金が遅れている場合は、振込が処理されたことを雇用主に確認してください。

ヒント

バンキング アプリでは常に多要素認証を有効にしてください。 ルーティング番号と口座番号を安全に保管してください。 大規模な EFT 転送のアラートを設定して、アクティビティを追跡します。 毎月の明細書を確認して、不正な取引を特定します。

FAQ

銀行業務における EFT とは何ですか?

EFT は、銀行口座間のデジタル送金である Electronic Funds Transfer の略です。

EFT は ACH と同じですか?

ACH は EFT のサブセットです。 ACH 支払いはバッチで処理され、通常は直接送金よりも時間がかかります。

EFT 送金は安全ですか?

はい。 EFT 取引は、銀行が使用する暗号化と多要素認証により非常に安全です。

EFT 送金にはどのくらい時間がかかりますか?

送金には、種類 (ACH と電信送金など) に応じて、通常、数分から数営業日かかります。

概要

EFT とは、紙の小切手を使用せずに銀行口座間で資金を電子的に送金することを指します。 EFT 取引には、ACH、電信送金、直接入金、デビット カード支払いなどが含まれます。 企業と消費者にとって、速度、利便性、正確性、コストの削減などのメリットが得られます。 暗号化、多要素認証、不正行為の監視などのセキュリティ対策により、安全な取引が保証されます。 PayPal、Venmo、Zelle などの多くの人気サービスは、支払いを容易にするために EFT を使用しています。

結論

EFT は現代の銀行業務の基礎となり、迅速、安全、効率的なデジタル決済ソリューションを提供しています。請求書の支払い、送金、オンラインでの購入など、EFT を使用すると個人や企業の金融取引がよりスムーズになります。強力なセキュリティと人気の高まりにより、EFT はデジタル決済の未来を形成し続けるでしょう。