Il trasferimento elettronico di fondi, o EFT, svolge un ruolo centrale nel modo in cui le banche muovono oggi il denaro. Sostituisce i tradizionali assegni cartacei e i processi ad alto consumo di contanti con transazioni digitali veloci che funzionano su conti correnti, conti di risparmio, cooperative di credito e sistemi di pagamento online. Al momento in cui scrivo, la maggior parte degli istituti finanziari statunitensi si affida all’EFT per supportare qualsiasi cosa, dai pagamenti di fatture online ai depositi diretti.

L’EFT aiuta i consumatori e le aziende a inviare e ricevere denaro in modo sicuro e supporta un’ampia gamma di attività quotidiane. Riduce i tempi di attesa, abbassa i costi operativi e fornisce un’esperienza più coerente su tutte le piattaforme bancarie online. Comprendere cosa significa EFT nel settore bancario può aiutarti a utilizzare questi sistemi in modo più efficace ed evitare ritardi con i pagamenti digitali.

Definizione e significato di EFT

EFT sta per Electronic Funds Transfer. Si riferisce a qualsiasi movimento digitale di denaro tra conti bancari senza l’utilizzo di documenti cartacei. L’EFT banking copre molti tipi di transazioni, inclusi depositi diretti, trasferimenti bancomat, pagamenti ACH, acquisti online e pagamenti presso punti vendita.

Le banche utilizzano reti sicure per elaborare ogni richiesta EFT. Queste reti autenticano il mittente, verificano i dettagli dell’account e completano il trasferimento attraverso sistemi automatizzati. Questa configurazione riduce gli errori di gestione e supporta un’elaborazione più rapida rispetto alla tradizionale compensazione degli assegni.

Come funziona l’EFT nel settore bancario

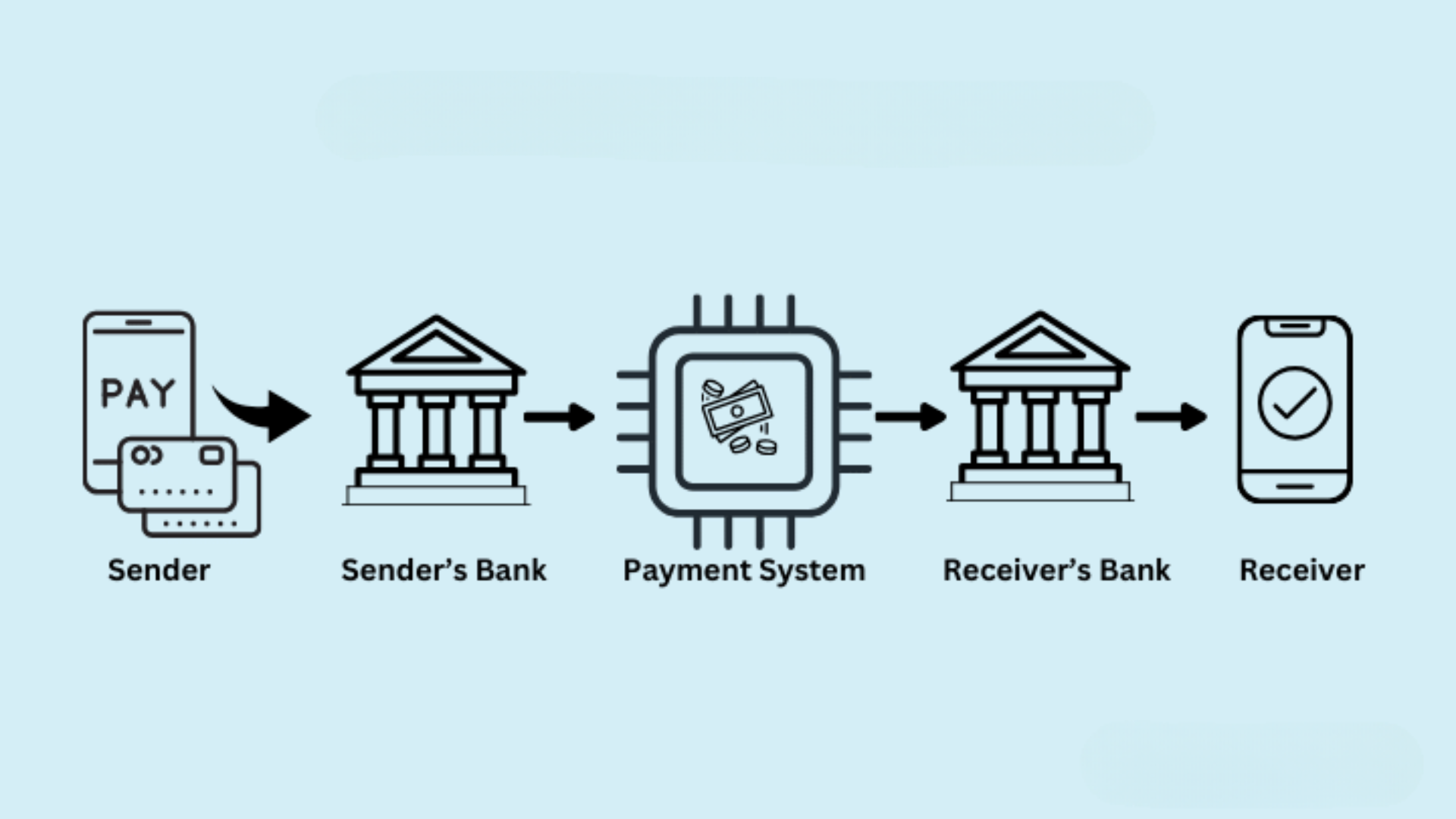

L’elaborazione dell’EFT segue un flusso di lavoro prevedibile progettato per proteggere i dati finanziari dell’utente. Ciascuna banca utilizza la propria piattaforma, ma i passaggi principali rimangono coerenti in tutto il settore.

Ecco il flusso tipico di una transazione EFT:

La richiesta di trasferimento entra nel sistema della banca tramite l’online banking, un’app mobile o un servizio di pagamento. L’utente autentica la richiesta con una password, un PIN o dati biometrici. La banca verifica i numeri di conto, i fondi disponibili e gli indicatori di frode. La banca invia e riceve dati di compensazione attraverso reti finanziarie sicure. La banca ricevente versa i fondi sul conto corretto.

La richiesta di trasferimento entra nel sistema della banca tramite l’online banking, un’app mobile o un servizio di pagamento. L’utente autentica la richiesta con una password, un PIN o dati biometrici. La banca verifica i numeri di conto, i fondi disponibili e gli indicatori di frode. La banca invia e riceve dati di compensazione attraverso reti finanziarie sicure. La banca ricevente versa i fondi sul conto corretto.

La maggior parte dei trasferimenti EFT nazionali viene completata in pochi minuti o ore, ma alcune transazioni, in particolare i trasferimenti ACH, potrebbero richiedere da uno a tre giorni lavorativi a seconda del programma di elaborazione della banca.

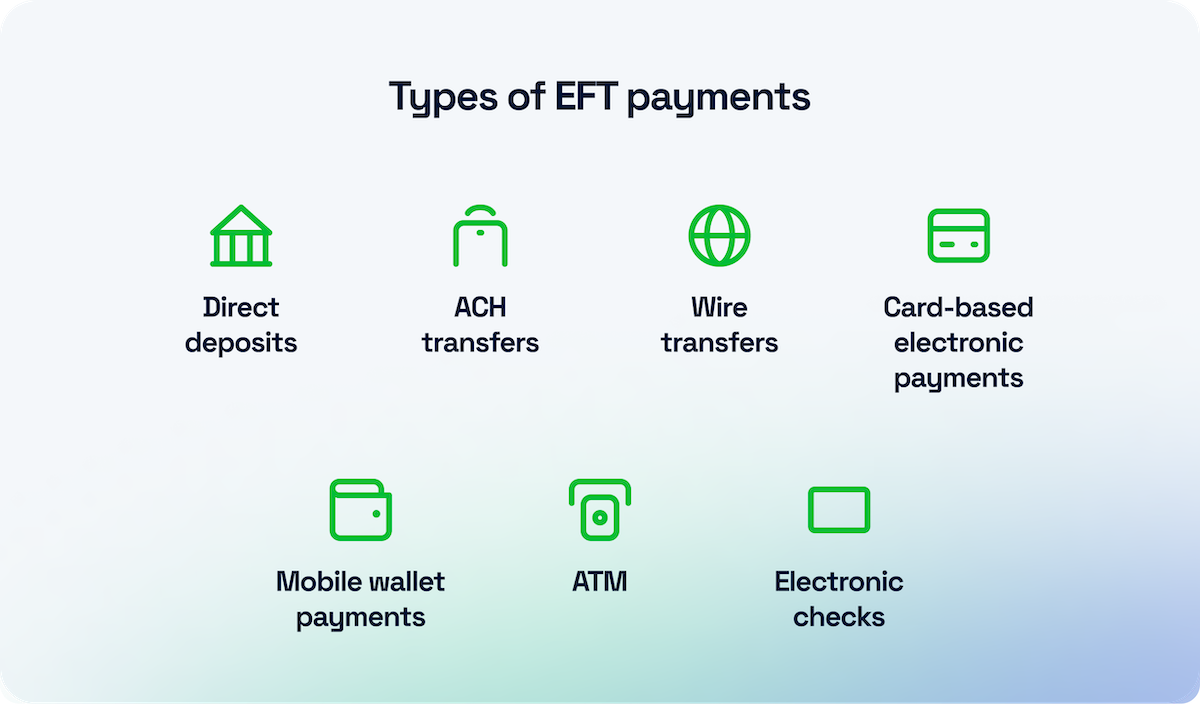

Tipi comuni di transazioni EFT

I pagamenti EFT supportano molte attività finanziarie utilizzate nel sistema bancario statunitense. Questi tipi di EFT aiutano i consumatori a gestire i pagamenti senza fare affidamento su contanti o depositi di assegni manuali.

Depositi diretti

I datori di lavoro utilizzano EFT per inviare le buste paga direttamente ai conti bancari dei dipendenti. Ciò elimina i ritardi e garantisce tempi di deposito prevedibili.

Trasferimenti ACH

I pagamenti automatizzati della stanza di compensazione gestiscono pagamenti automatici di fatture, addebiti ricorrenti, pagamenti di mutui e canoni di abbonamento. I trasferimenti ACH seguono una pianificazione di elaborazione batch, che può aggiungere un breve ritardo.

Pagamenti di fatture online

Strumenti bancari online come PayPal utilizzano l’elaborazione EFT per pagare carte di credito, utenze e altre spese mensili. Molte banche ti consentono di impostare pagamenti EFT ricorrenti per fatture prevedibili.

Transazioni con carte di debito e punti vendita

La maggior parte dei pagamenti con carta da un conto corrente vengono conteggiati come transazioni EFT perché spostano i fondi elettronicamente attraverso le reti bancarie.

Bonifici bancari

Le banche utilizzano i bonifici bancari per transazioni urgenti o di valore elevato. Costano di più, ma vengono liquidati molto più velocemente dei pagamenti ACH.

Vantaggi dell’EFT nel settore bancario moderno

I sistemi bancari EFT offrono numerosi vantaggi ai consumatori e alle organizzazioni. Questi vantaggi aiutano a semplificare le operazioni finanziarie e a ridurre il lavoro manuale.

Velocità: EFT riduce i tempi di attesa e accelera la disponibilità dei fondi per la maggior parte dei pagamenti di routine. Convenienza: gli utenti gestiscono i trasferimenti da telefoni o computer senza visitare una filiale. Precisione: i sistemi automatizzati riducono al minimo gli errori di immissione e migliorano la tenuta dei registri. Sicurezza: le banche proteggono i dati EFT utilizzando crittografia, monitoraggio delle frodi e autenticazione a più fattori. Costi inferiori: le transazioni EFT eliminano gli assegni cartacei e riducono le spese di elaborazione.

Misure di sicurezza utilizzate nelle transazioni EFT

Le banche applicano diversi livelli di protezione per proteggere i trasferimenti EFT. Questi controlli aiutano a prevenire l’accesso non autorizzato e garantiscono un’elaborazione accurata delle transazioni.

Crittografia: i dati viaggiano attraverso canali crittografati per proteggere le informazioni dell’account. Autenticazione a più fattori: gli utenti confermano i trasferimenti con PIN, codici o controlli biometrici. Monitoraggio delle frodi: le banche analizzano i modelli per rilevare attività anomale o ad alto rischio. Aggiornamenti di sistema: le piattaforme bancarie applicano patch di sicurezza per chiudere le vulnerabilità.

Servizi EFT e piattaforme di pagamento popolari

Diversi servizi ampiamente utilizzati si affidano alla tecnologia EFT per spostare denaro in modo rapido e sicuro. Queste piattaforme si integrano con le banche statunitensi e supportano transazioni personali e aziendali.

PayPal e Venmo per pagamenti peer-to-peer e acquisti online Zelle per trasferimenti da banca a banca con consegna quasi istantanea Google Pay e Apple Pay per transazioni mobili App bancarie che supportano trasferimenti interni, pagamenti di fatture e depositi ACH

La disponibilità può variare a seconda della banca e del tipo di conto, ma la maggior parte degli istituti supporta almeno diversi servizi compatibili con EFT.

Risoluzione dei problemi comuni Problemi

Esistono diversi problemi comuni che possono verificarsi durante o dopo un trasferimento EFT. Ecco come risolverli:

Transazione in sospeso per troppo tempo: a volte, i trasferimenti EFT subiscono ritardi a causa della revisione antifrode. Se il tuo trasferimento è in sospeso da più di 3 giorni lavorativi, contatta la tua banca. Trasferimento rifiutato: un trasferimento potrebbe essere rifiutato a causa di numeri di routing errati o fondi insufficienti. Verifica che i tuoi dati siano corretti prima di riprovare. Deposito diretto non visualizzato: se il deposito diretto del tuo datore di lavoro subisce ritardi, verifica con lui per assicurarti che il trasferimento sia stato elaborato.

Suggerimenti

Abilita sempre l’autenticazione a più fattori per le app bancarie. Conserva i tuoi numeri di routing e di conto in modo sicuro. Imposta avvisi per trasferimenti EFT di grandi dimensioni per monitorare l’attività. Esaminare gli estratti conto mensili per identificare le transazioni non autorizzate.

FAQ

Cosa significa EFT nel settore bancario?

EFT sta per Trasferimento elettronico di fondi, il trasferimento digitale di denaro tra conti bancari.

EFT è uguale a ACH?

ACH è un sottoinsieme di EFT. I pagamenti ACH vengono elaborati in batch, in genere più lenti rispetto ai trasferimenti diretti.

I trasferimenti EFT sono sicuri?

Sì. Le transazioni EFT sono altamente sicure grazie alla crittografia e all’autenticazione a più fattori utilizzata dalle banche.

Quanto tempo richiede un trasferimento EFT?

I trasferimenti richiedono in genere da pochi minuti ad alcuni giorni lavorativi, a seconda del tipo (ad esempio, ACH o bonifico bancario).

Riepilogo

EFT si riferisce al trasferimento elettronico di fondi tra conti bancari senza assegni cartacei. Le transazioni EFT includono ACH, bonifici, depositi diretti, pagamenti con carta di debito e altro ancora. I vantaggi includono velocità, praticità, precisione e costi inferiori sia per le aziende che per i consumatori. Misure di sicurezza come la crittografia, l’autenticazione a più fattori e il monitoraggio delle frodi garantiscono transazioni sicure. Molti servizi popolari, tra cui PayPal, Venmo e Zelle, utilizzano EFT per facilitare i pagamenti.

Conclusione

L’EFT è diventato una pietra miliare del settore bancario moderno, offrendo soluzioni di pagamento digitale rapide, sicure ed efficienti. Che si tratti di pagare fatture, trasferire denaro o effettuare acquisti online, l’EFT semplifica le transazioni finanziarie per privati e aziende. Con una forte sicurezza e una crescente popolarità, l’EFT continuerà a plasmare il futuro dei pagamenti digitali.